२०८३ साउन ७, बिहिबार

२०८३ साउन ७, बिहिबार

२०८३ साउन ७, बिहिबार

२०८३ साउन ७, बिहिबार

काठमाडौं–नेपालको पुँजी बजार चम्किरहेको छ । सोमबार मात्र नेप्से २३३२.३२ विन्दुमा पुगेको थियो । यो हालसम्मकै उच्च विन्दु हो । पुँजी बजारमा आम सर्वसाधारणदेखि उच्च व्यापारिक घरानाको आकर्षण देखिन्छ ।

कोभिड–१९ पछि लगानीकर्ताका लागि अन्य क्षेत्र जोखिम देखिएपछि सेयर बजारमा लगानी बढाईरहेका छन् । शेयरमा सबैभन्दा ठूलो पोर्टफोलियो कसको होला त ? लगानीकर्तालाई जिज्ञासा हुन सक्छ । शेयर बजारमा सम्भबतः सबैभन्दा ठूलो पोर्टफोलियो राजेन्द्र खेतानको हो । खेतानले हालै एक अनलाइनमा दिएको अन्तवार्ता अनुसार उनेको पोर्टफोलियो करिब १५ अर्ब रुपैयाँ पुगेको बताएका छन् । शेयर कारोबारीहरुले नेपालको शेयर बजारका बादशाह खेतान भएको बताउँछन् । नेपाली शेयर बजारका अर्का खेलाडी निर्मल प्रधानलाई पनि शेयर बजारका बादशाह भन्ने गरिएको थियो ।

औद्योगिक घरानाका खेतान पोर्टफोलियोका हिसाबले शेयर खरिदमा अग्रपंक्तिमा छन् । खेतान लक्ष्मी बैंक, लक्ष्मी बैंक अन्तर्गत दुई वटा सिस्टर कम्पनी लक्ष्मी क्यापिटल र लक्ष्मी लघुवित्तमा आवद्ध छन् । त्यसैगरी ज्वाइन्ट भेन्चरमा प्राइम लाइफ इन्स्योरेन्स, एभरेस्ट इन्स्योरेन्स लगायतमा उनको लगानी छ । खेतानले बिक्री नगर्ने बताउँछन् । उनले एक दर्जन जति कम्पनीको मात्रै शेयर किनेको बताउँछन् ।

शेयरमा कम्तीमा पनि मैले १० वर्षको लागि लगानी गर्ने खेतानको धारणा छ । ३० वर्ष सम्मका लागि शेयर किनेर राखेको खेतानको दाबी छ । सेयरकोे भ्यालु नै तीस वर्षपछि आउँछ भनेर किनेको उनको तर्क छ । बजारको र न्युजको ह्वीममा हिँड्न नहुने सुझाब दिन्छन् । अन्डर भ्लु कुन स्क्रिप्ट छ भन्ने क्षमता आफूमा वृद्धि गर्दै लैजानु पर्छ । नाफाको आधारमा, राइट शेयर, बोनस, नगद लाभांश र त्यसको मूल्यको आधारमा भोलि त्यो कम्पनी कहाँ पुग्छ भनेर मूल्याङ्कन गरेर सेयर किन्न खेतानको सुझाब छ ।

लगानीकर्तालाई टिप्स

१) स्क्रिप्ट हेरेर मात्रै लगानी गर्नुपर्छ । कति पुरानो कम्पनी हो, त्यसको वृद्धिदर कस्तो छ ? भोलिका दिनमा कति ग्रोथ गर्न सक्छ जस्ता कुराहरु ख्याल राख्नुपर्छ ।

२) म भोलि अलिकति पैसा कमाएर बेच्छु भन्न हुँदैन । यदि त्यसरी १ हजार मानिसमा ५ सय जनाले मात्रै सोच्ने हो भने अवस्था प्यानिक हुन्छ । मार्केट डाउन हुन्छ । त्यसैले होल्ड गर्न सक्नुपर्छ ।

३) कम्पनीको २र३ वर्षको रेकर्ड हेर्नुपर्छ । कम्पनीको सबल पक्ष हेर्न सक्नुपर्छ । त्यसमा लगानी बढाउने कि ? लाभांश खाएर बस्ने कि भन्ने कुरा बुझ्न सक्नुपर्छ ।

४) आफ्नो इक्विटीको ३० प्रतिशतभन्दा बढी लोनमा जानु हुँदैन् । यसो हुँदा मार्जिन कल गर्दा पनि थेग्छ र ब्याजले पनि थेग्छ । एक तिहाइभन्दा बढी लोन लिन हुँदैन् ।

५) अब ब्याज त बढ्यो, ब्याजदर घटाउने व्यवस्था कसरी गर्न सकिन्छ ? बैंकले, राज्य कसरी हुन्छ त्यो हेर्नुपर्छ ।

६) मार्जिन लेन्डिङ धेरै सजिलो काम हो । एटीएम मसिन जस्तै हो । ६ महिना, ९ महिनाको भ्यालुएसन हुन्छ त्यो हेरेर ४० प्रतिशतसम्म दिने हो ।

१० प्रतिशतको रिक्स राखेर दिने हो । त्यसमा बैंक नै जानुपर्छ भन्ने छैन । ब्याक अफ गरेर ब्रोकरलाई हुन्छ वा कन्सलटेन्सी कम्पनीलाई हुन्छ उनीहरुलाई काम गर्नका लागि सहजीकरण गरिदिनु पर्छ ।

७) हामी सैद्दान्तिक रुपमा के बुझ्नुपर्छ भने, म नाफा खाएर बिक्री गर्ने, म लामो समयसम्म होल्ड गरेर राख्ने वा मैले लगानीको प्रतिफलबाट आएको रिटर्नले परिवार चलाउने हो त्यो आइसकेपछि त्यो तीन वटाका बेग्ला बेग्लै स्क्रिप्टहरु हुन्छन् । त्यसमा आफूलाई होम्ने हो ।

काठमाडौं । नेपाल राष्ट्र बैंकले सार्वजनिक गरेको वित्तीय स्थायित्व प्रतिवेदन २०२४/२५ अनुसार बैंक तथा वित्तीय संस्थाहरूमा निष्क्रिय कर्जा...

काठमाडौं । नेपाल विद्युत् प्राधिकरणले आर्थिक वर्ष २०८२/८३ मा पहिलोपटक बाह्रै महिना विद्युत् निर्यात गर्दै १८ अर्ब ७६ करोड ५० लाख रुपैयाँ...

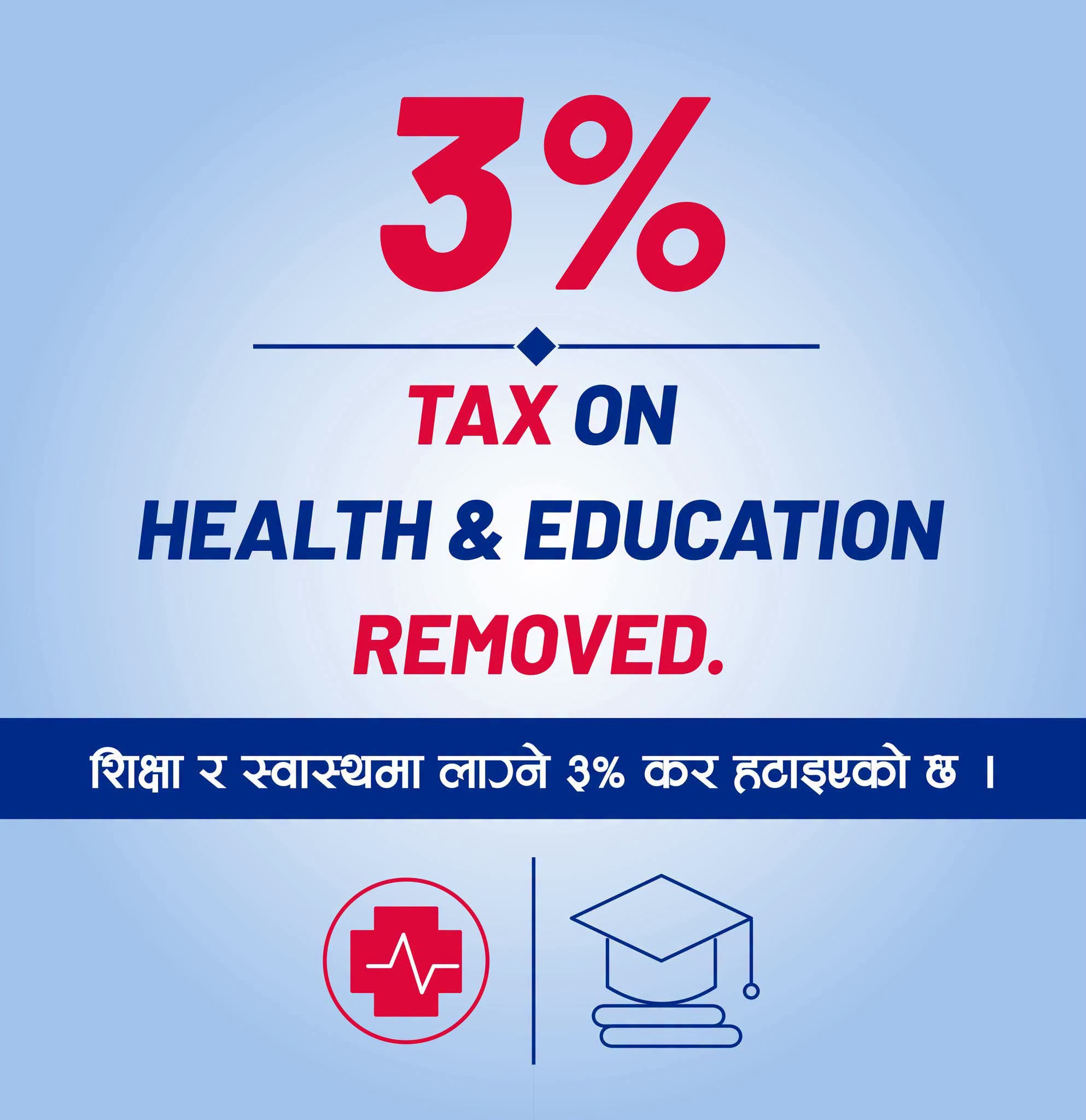

काठमाडौं । सरकारले निजी शिक्षा तथा स्वास्थ्य क्षेत्रमा लगाइएको ३ प्रतिशत समता शुल्क खारेज गर्ने निर्णय गरेको छ।