२०८३ साउन ५, मङ्गलबार

२०८३ साउन ५, मङ्गलबार

२०८३ साउन ५, मङ्गलबार

२०८३ साउन ५, मङ्गलबार

गोपीनाथ मैनाली- विषय प्रवेश

संस्था वा व्यवसायलाई आदर्श पद्धति अनुरुप सञ्चालन गर्नु सुशासन हो । सिद्धान्त र मूल्यको अवलम्वन नै आदर्श पद्धतिका आधार हुन् । स्थापित उद्देश्य हासिल गर्न सिद्धान्त, विधि, प्रक्रिया र पद्धतिको अवलम्वन गरिन्छ, मानदण्ड स्थापना गरिन्छ । शक्ति, साधन र स्रोतको अभ्यास उचित तवरले गरेर नै संस्थाले सुशासन हासिल गर्दछ ।

बृहद परिप्रेक्ष्यामा भन्दा वैधता र आवाज, दिशावोध, कार्यउपलव्धि, उत्तरदायित्व र स्वच्छता सुशासनका सिद्धान्त हुन् । नेपालमा सुशासन (प्रत्याभूति र व्यवस्था गर्न बनेको) ऐन, २०६४ ले पारदर्शिता, वस्तुनिष्ठता, जवाफदेहिता तथा इमान्दारिता, आर्थिक अनुशासन, भ्रष्टाचारमुक्त, चुस्त र जनमुखी प्रशासन, समन्याय र समावेशीकरण जस्ता कुराहरुलाई सुशासनको आधारमा लिएको छ । सुशासन ऐनको बृहत्तर खाकाभित्र अन्य निकाय तथा व्यवसायका सुशासन पद्धतिहरु निर्दिष्ट हुन्छन् र विषयगत कानूनले यही खाकालाई आफ्ना विषयक्षेत्रमा कार्यान्वयन गरी संस्थाभित्र असल संस्कार र पद्धति विकास गर्दछन् । सहकारीमा सुशासन संयुक्त स्वामित्व र प्रजातान्त्रिक नियन्त्रणमा रहने उद्यमको माध्यमबाट समान आर्थिक, सामाजिक तथा सांस्कृतिक आवश्यकता एवम् आकांक्षा पूरा गर्न स्वेच्छाले एकतावद्ध व्यक्तिहरुबाट स्थापित संगठन सहकारी हो ।वैयक्तिक उद्यमशीलता र कम्पनीका बजारवादी सिद्धान्तबाट सहकारी व्यवसाय पृथक भै सामूहिक हित र समान आवश्यकता पूरा गर्न केन्द्रीत हुन्छ । मिहेनत र परिश्रम, सहकार्य र समपर्ण सहकारीका गुण हुन् । यी गुणका आधारमा नै सहकारी समूहभावना परिचालन गर्न क्रियाशील हुन्छ । सिद्धान्त र मूल्य मान्यतालाई अवलम्वन गर्न सकिएमा सहकारिता एउटा आदर्श अभियान र जीवन पद्धति नै बन्न सक्छ । सहकारी समाजको अव्वल अभियान हो, जो आदर्श, स्वयम् अनुशासित र स्वयम् संयमित रहन्छ । सहकारीका आदर्श र अनुशासन कायम गर्न यो आफैमा सुशासित र स्वयम् शासित रहन्छ, जसलाई सहकारी सुशासन भन्ने गरिन्छ । सहकारी सुशासन तीन आयामको जोड हो ।

पहिलो असल प्रणाली, दोस्रो असल सम्बन्ध र तेस्रो असल कार्य । असल प्रणाली स्थापना यस्तो परिपाटी जसले स्रोत, साधन र शक्तिको आदर्श अभ्यास मार्फत संस्थाको उद्देश्य हासिल गर्न सघाएको हुन्छ । असल सम्बन्ध सञ्चालक, सदस्य र व्यवस्थापनबीच असल व्यवहार हो भने असल कार्य सहकारीको लक्ष्य र चाहना प्राप्त गर्न असल सोच, असल बुझाइ र असल कार्य गर्ने तत्परता हो । सहकारी सुशासनका केही सूचकहरु पनि छन्, जसले असल प्रणाली, असल सम्बन्ध र असल कार्यका मापन गर्दछ । सदस्यहरुको व्यवहार स्वच्छ र उचित छ ?, सहकारी सञ्चालन गर्ने व्यवस्थापन समूह सक्षम र कार्यकुशल छ ? सहकारीका कामप्रतिको जवाफदेहीता स्तर पर्याप्त छ ?, सहकारी सञ्चालनका प्रक्रिया विधिसम्मत छन् ?सवै कारोवार पारदर्शी छन् ? र व्यवस्थापनले सदस्य मूल्य (मेम्वर्स भ्यालु) सिर्जना गरिरहेको छ ? जस्ता सूचकबाट नै सहकारी सुशासनको मापन गर्न सकिन्छ । सहकारी सुशासनका आन्तरिक संयन्त्र सहकारीभित्र सुशासन कायम गर्न सदस्य, सञ्चालक समिति, लेखा सुपरिवेक्षण समिति र व्यवस्थापनले आआफ्नो भूमिका निर्वाह गर्नुपर्दछ । सञ्चालक समिति व्यवस्थापनप्रति सुपरिवेक्षण र निगरानी, नीति कार्यक्रम निर्माण, जोखिम तथा अवसरको आंकलन र बैकल्पिक योजना, कार्यक्रम समीक्षा, सदस्यलाई सहकारी शिक्षा दिने, सदस्य तथा पदाधिकारी आचार संहिता कार्यान्वयन, सदस्यहरुको रचनात्मक सहभागिता सुनिश्चित गर्ने, सामाजिक उत्तरदायित्वको काम, असल अभ्यास विनिमय, सम्बन्धपरक कार्य (सञ्चालक, व्यवस्थापन, सरकार, नियामक), संस्था सञ्चालनमा पारदर्शिता प्रवद्र्धन, सम्पत्ति शुद्धीकरण निवारण कानुन कार्यान्वयन र प्रशासकीय कार्य कार्यमार्फत सुशासनको महत्वपूर्ण भूमिका खेल्ने पात्र हो ।

त्यस्तै व्यवस्थापन समूहले साधारण साभा एवम् सञ्चालक समितिको निर्देशन र निगरानीमा रही संस्थाको रणनीति निर्माण एवं कार्यान्वयन, बोर्ड वैठकको एजेण्डा तय एवम् सञ्चालन, बोर्डका निर्णयका कार्यान्वयन, लेखा सुपरिवेक्षण समितिको निर्णय कार्यान्वयन, संस्थाको रणनीतिक योजना कार्यान्वयन, संस्थाको बजेट कार्यक्रम तर्जूमा, स्वीकृतिका लागि प्रस्तुत र कार्यान्वयन, आन्तरिक नियान्त्रण, जोखिमहरुको पहिचान, आचार संहिता, सम्पत्ति शुद्धीकरण र पारदर्शिता प्रवद्र्धनको काम, व्यवस्थापन र बोर्डबीचको सम्बन्ध सूत्र लगायत अन्य प्रशासनिक कार्यमार्फत सुशासनलाई संस्थागत गराउने कार्यमा रहनु पर्दछ । लेखा सुपरिवेक्षण समिति अर्को महत्वपूर्ण पात्र हो जसले आन्तरिक नियन्त्रण प्रणाली व्यवस्थित पार्ने, प्रत्येक चौमासिकमा आलेप गर्ने गराउने, आधारभूत लेखा सिद्धान्त मानको प्रयोग, वित्तीय कारोवारको मूल्यांकन, समितिको कामको सुपरिवेक्षण र सल्लाह, लेखा प्रतिवेदन सभामा प्रस्तुती, सुझाव कार्यान्वयनको मूल्यांकन र हिनामिना र अनियमितता भएमा विशेष सभा बोलाउन सिफारिस जस्ता धेरै महत्वपूर्ण काम मार्फत सहकारीभित्र सुशासनलाई आन्तरिकीकरण गराउन मद्दत गर्दछ । त्यस्तै सहकारीका सदस्यले दैनिक कार्य सञ्चालनमा चासो राखेर, विभिन्न क्रियाकलापमा सक्रिय सहभागिता जनाएर र सूचना तथा प्रतिवेदन लिएर आफ्नो संस्थालाई सुशासित बनाउने भूमिका खेल्न सक्दछन् । साधारणसभामा औचिारिकतावस उपस्थित भएर शेयर लाभांश खोज्ने सदस्य सहकारी सुशासनमा योगादन गर्न सक्दैनन् । सहकारी सुशासनमा संघहरुको भूमिका सहकारी संघहरु संस्थाभित्र पद्धति र सुशासन बसाल्न सहजकर्ताको भूमिकामा रहनसक्छन् । शिक्षा, स्वशासन, सहयोग, समझदारी र सुशासनजस्ता पक्षमा केन्द्रीत रही संघहरुले आफ्ना कार्यक्षेत्रमा सहकारी प्रवद्र्धन एव्म व्यावसायिकता विकासका लागि कार्य गर्दछन् । अनुगमन, सहजीकरण, क्षमता विकास, अध्ययन–अनुसन्धान, मार्फत सहकारी भावना, मर्म, मूल्य र मान्यता संस्थागत गर्नु गराउनु यस्ता संघहरुको कार्य हो । साथै समय समयमा मन्त्रालय, रजिष्ट्रार र रजिष्ट्रारको अधिकार प्रयोग गर्ने नियामक पदाधिकारीको निर्देशनअनुरुप संघहरुले सहकारी संस्थालाई सुशासनमा निर्दिष्ट गर्नसक्दछन् । संघहरुले सहकारीहरुको असल अभ्यास र अनुभव आदानप्रदान एवम् प्रशिक्षा गरी संस्थाहरुलाई व्यावसायिक तथा सुशासित बनाउने भूमिका निभाउन सक्दछन् । सहकारी संस्थाहरु सहकारीका मर्म अनुसार चलुन र सदस्यकेन्द्रीत भावनाबाट सदस्यहरुको आर्थिक, सामाजिक र सांस्कृतिक समृद्धि हासिल होस भनेर नै प्रारम्भिक संस्थाका साझा निकायका रुपमा विषयगत, भौगोलिक र केन्द्रीय संघ तथा राष्ट्रिय महासंघको गठन र कार्यको व्यवस्था सहकारी ऐन, २०७४ ले गरेको हो ।

शिक्षा, स्वशासन, सहयोग, समझदारी र सुशासनजस्ता पक्षमा केन्द्रीत रही संघहरुले आफ्ना कार्यक्षेत्रमा सहकारी प्रवद्र्धन एव्म व्यावसायिकता विकासका लागि कार्य गर्दछन् । अनुगमन, सहजीकरण, क्षमता विकास, अध्ययन–अनुसन्धान, मार्फत सहकारी भावना, मर्म, मूल्य र मान्यता संस्थागत गर्नु गराउनु यस्ता संघहरुको कार्य हो भन्ने स्पष्ट उल्लेख सहकारी ऐन, २०७४ को परिच्छेद ३ मा गरिएको छ । साथै ऐनको दफा २५ (ज) ले मन्त्रालय, रजिष्ट्रार र रजिष्ट्रारको अधिकार प्रयोग गर्ने नियामक पदाधिकारीको निर्देशन संघहरुले पालन गर्नुपर्ने उल्लेख गरेको छ । यी कानूनी तथा सैद्धान्तिक व्यवस्थाहरु सहकारीको विकास, विस्तार, विविधीकरण, विशिष्टीकरण र संस्थागत सुशासन प्रवद्र्धनमा लक्षित छन् । सहकारी सामुदायिक संस्था भएकोले समुदाय (सदस्य) को हित प्रवद्र्धनमा स्वयम्् परिलक्ष्यित होस् र स्वयम् नियमित, स्वयम् अनुगमित होस् भन्ने विधिको चाहना रहेको स्पष्ट छ । विधिले सहकारीलाई समाजको आदर्श संस्था, आदर्श अभियान र स्वयम् उत्तरदायी क्रियाकलापका रुपमा कल्पना गरेको छ । अन्तराष्ट्रिय सहकारी महासंघले पनि म्यानचेष्टर घोषणा (१९९५) मार्फत स्वावलम्वन, स्यउत्तरदायित्व, लोकतन्त्र, समानता, समन्याय र ऐक्यवद्धतालाई सहकारी पहिचानका मूल आधार भनेको छ । यस घोषणाले पनि सहकारीलाई सामाजिक जीवनको आदर्श उदाहरणका रुपमा स्थापित गर्न, अझ भनौ सहकारीलाई जीवन पद्धति बनाउन आकांक्षा राखेको छ । के सहकारीका उल्लिखित सिद्धान्त र मूल्य व्यवहारमा देखिए ? ऐन र अभियानको आकांक्षा अनुवाद भयो ? यो नै हाम्रा सन्दर्भमा मात्र होइन, समस्त सहकारी अभियानका लागि यक्ष प्रश्न हुन्, जसको आधारमा सहकारीको सफलता मापन गरिन्छ । नेपालमा सहकारी संस्थाहरु विस्तारित छन् । पञ्चायती शासन व्यवस्थमा साझाहरु सीमित थिए, साझा भनिएपनि साझा (सहकारी) भावना अनुसार क्रियाशील थिएनन् । राजनैतिक दर्शनका भरिया थिए । पहिलो जनआन्दोलनपछि उदार प्रजातान्त्रिक वातावरणले सहकारी ऐन, सहकारी वोर्ड लगायत नीति संरचना स्थापना गरेपश्चात सहकारी विस्तार हुने अवसर पाए । सहकारी ऐन, २०४८ ले सहकारी संस्था विस्तारमा निकै बल पु¥यायो । दोस्रो जनआन्दोलनपछि निर्माण भै कार्यान्वयनमा आएको नेपालको संविधान र सहकारी ऐन, २०७४ ले सहकारीलाई विस्तृत महत्व र कार्याभूमिका दिएको छ र सहकारीहरु नेपाली जीवनको अक्षुण्ण भाग बन्ने हैसियतमा छन् । गत आर्थिक बर्षको आंकडा अनुसार ३४५१२ प्रारम्भिक सहकारी संस्था छन् भने संस्थाहरुको शेयर, निक्षेप र ऋण क्रमशः रु ७३, ३०२ र २७४ अर्व पुगेको छ । कार्यप्रकृतिका आधारमा बचत ऋण (३९.३४), कृषि (३१.६४), बहुउद्देश्यीय, (१२.६७), देग्ध (४.८), विद्युत (१.३४) बांकी ६ प्रतिशत कफी, जडीबुटी, मौरी, सञ्चार, स्वास्थ्य, उखु, जुनार आदिमा संलग्न छन् । विकसित मुलुकका आधारमा हेर्दा जनसंख्या र सहकारी संख्याको आयतन नेपालमा साघुरो छ भने नेपालकै बैंक तथा वित्तीय संस्थाका प्रतिशाखाले करिव ४००० हजारलाई सेवा पु¥याइरहेका छन् भने औसत करिव ७०० मा एक सहकारी संस्था कार्यरत छ । आर्थिक बर्ष २०६९।७० सम्म संस्था विस्तारको बार्षिक बृद्धि दर १० प्रतिशत रहेकोमा त्यसपछिका आर्थिक बर्षहरुमा ३ प्रतिशतको हाराहारीमा रहेको छ । कति संख्या हाम्रा लागि उपयुक्त हो भन्ने कुरा स्पष्ट भन्न नसकिएता पनि सहकारी संस्थाहरुले विस्तारको चरण लगभग पार गर्नलागेको हो भन्न सकिन्छ, र अव गुणस्तर र परिपक्वताको चरण अपेक्षित छ । गत आर्थिक बर्षबाट संघीयता कार्यान्वयनका सन्दर्भमा सहकारी संस्थाहरु कार्यक्षेत्रका आधारमा स्थानीय तह एवम् प्रदेश सरकारमा हस्तान्तरण गरिएका छन् । संघीय सहकारी ऐनको मार्ग दर्शन अनुरुप स्थानीय तह तथा प्रदेश सरकारले सहकारी कानून निर्माण गरिसकेका छ्रैनन् । त्यसैले सहकारी दर्ता, विगठन, नियमनका र प्रवद्र्धनका कामहरु हुन सकेका छैनन् । परिणामतः संस्था दर्तामा उल्लेख्य बृद्धि भएको छैन । साथै संघीय ऐनल सहकारी एकीकरणको व्यवस्था पनि गरेकोले विषय, कार्यक्षेत्र, भूगोल र भावना मिल्ने संस्थाहरु एकीकरण पनि हुदैछन् । यसबीच नियमनको संक्रमण पनि देखिएकोले संस्थाहरुको सुशासनको पक्ष कमजोर देखिन थालेको छ । किनकी सुशासन पक्षलाई बल पु¥याउने सुपरिवेक्षण, अनुगमन, प्रतिवेदन, तथ्यांक प्रणाली व्यवस्थापन र कमजोरीप्रतिको निगरानीका पक्षहरु व्यवस्थित भैसकेका छैनन् । काठमाडौ (३८३२), काभ्रेपलाञ्चोक (१४९५), ललितपुर (११५३), मोरङ (१०९१), धनुषा (९०९), झापा (८९१), सर्लाही (८५७), महोत्तरी (७९७), रुपन्देही (७७९)जस्त शहरी क्षेत्रमा सहकारीको संख्यात्मक र कार्यगत विस्तार देखिएको छ । सहकारी संस्थाहरुबीच सहकार्य र समन्वय विस्तार हुननसकी अस्वथ्य प्रतिस्पर्धा पनि देखिन थालेको छ भने कार्यक्षेत्रगत र सदस्यगत दोहोरो÷तेहोरोपन देखिन थालेको छ । नियमनको संक्रमणका कारण संस्थाहरको आन्तरिक नियन्त्रण प्रणाली र सुशासनका अन्य पक्षमा सुपरिवेक्षण हुन सकेको छैन । सदस्यहरुमा आफ्नै संस्थाको क्रियाकलापप्रति कम चासो, लोकतान्त्रिक व्यवस्थापन र सदस्य केन्द्रीयताको औपचारिकता देखिन थालेको छ । परिणामतः व्यवसाय, लगानी, वचत मा जोखिम पक्ष जोखिमयुक्त बन्दै जाने संभावना बढाएको छ ।

कानूनका प्रावधान विपरित समयमा साधारण सभा नगर्ने, साधारण सभालाई औपचारिकतामा लिने, सञ्चालकहरु नै व्यवस्थापन जिम्मेवारीमा रहने, सदस्यको दोहोरोपना, स्वार्थको द्रन्द्र रहने स्थिति पनि छ । कतिपय संस्थाहरु पारदर्शी छैनन, कतिपय संस्थाहरु समस्याग्रस्त बन्न थालेका छन् । यस अवस्थामा संघहरुको भूमिका अरु महत्वपूर्ण देखिएको छ । जिल्लाहरुमा रहेका जिल्लास्तरीय संघ र विषयगत जिल्ला संघ, २० विषयगत केन्द्रीय संघको क्रियाशीलताले यो अभावलाई पूरा गर्नसक्छ । सहकारी संस्था÷संघहरुको छाता संगठनका रुपमा रहेको राष्ट्रिय सहकारी महासंघले सहकारी संस्थाहरुको सुशासन प्रवद्र्धनमा नेतृत्वदायी भूमिका खेल्न सक्छ । संघहरुले आफूमा आवद्ध संस्थाहरुको कार्यप्रणालीको सवलीकरण, व्यावसायिकता विकास र सुशासनका लागि अभिभावक, उत्प्रेरक, क्षमता विकासकर्ता, सुपरिवेक्षक, अनुगमनकर्ता, सहजकर्ता र समस्या समाधानकर्ताको भूमिका खेल्नु पर्दछ । यी कार्य गर्दा सहकारीका आधारमूल्य र आदर्श एवक् सहकारी ऐनले निर्दिष्ट गरेका कार्यलाई आधार मान्नु पर्दछ । यी कार्य गर्ने सन्दर्भमा संघहरु स्वयम् उदाहरण बन्न सकेनन् भने आफूमा आवद्ध संस्थाहरुप्रति निर्वाह गर्नुपर्ने भूमिका प्रभावकारी हुन सक्दैन । संघहरुले अन्य संघ तथा नियामक निकाय र स्वयम् संस्थासंगको सहकार्यमा यी कार्य गर्नसक्दछन् । व्यावसायिक मापदण्ड, कार्यसञ्चालन मापदण्ड, आन्तरिक कार्यविधि, लगानी, सेवा, जवाफदेहीता मापदण्ड जस्ता आधारमा संघले आवद्ध संसथाहरुलाई सवल, सुशासित र स्वयम् शासित बनाउनु पर्दछ । संघहरुले सहकारी संस्थाका विनियमहरुमा एकरुपता ल्याउन सक्दछन्, एकीकरणलाइृ सहजीकरण गर्न सक्दछन्, व्यावसायिक योजना र बजार विविधीकरणमा सघाउन सक्छन्, कोपोमिसजस्ता सूचना व्यवस्थापन प्रणालीका सहजकर्ता बन्न सक्दछन्, अध्ययन र अनुसन्धान मार्फत नया नीति र कार्यक्रमको पैरवी गर्न सक्दछन् र संस्थाभित्र रहेका मानवीय कमजोरी र संस्थागत अपचलनलाई निगारानी गर्न सक्दछन् । सरकार र संस्थाहरुबीचको सम्बन्ध सेतु बन्न सक्दछन् । तर यी कार्य गर्दा संघहरु भार होइन, अभिभावक बन्नु पर्दछ । कतिपय संघहरुले व्यावसायिक कार्यमापदण्ड व्यवस्थित रुपमा अपनाइ संस्थाहरुको विश्लेषण एवम् मूल्यांकन पनि गरिरहेका छन् । उदाहरणको लागि झापा जिल्ला सहकारी संघले आफूमा आवद्ध संस्थाहरुको मूल्यांकनका लागि ‘पल्र्स झापा’ (कुप मापदण्ड) कार्यान्वयनमा ल्याएको छ । जस अन्तर्गत १०० अंकमा (क) सदस्यलाई न्याय र सुरक्षणमा २०, (ख) संस्थाको स्वास्थ्यमा २०, (ग) वैधानिकता र जवाफदेहितामा २०, (घ) नीति र योजनामा २० र (ङ) व्यवस्थापनमा २० अंकभार कायम गरिएको छ । नेप्mस्कूनले जोखिम विश्लेषण सूचकहरु प्रयोगमा ल्याएको छ, साना किसान केन्द्रीय संघले बजार अभिमुखीकरण र डेमोस्ट्रेशन कार्य अघि बढाएको छ । काठमार्डौ जिल्ला संघले एकीकरणको अभिमुखीकरण कार्यक्रम सञ्चालन गर्दैछ । यी केही सांकेतिक उदाहरण मात्र हुन् । अन्य संघहरुले पनि यस्ता कार्य गरिरहेका हुनसक्दछन् । यी बाहैक अन्य इनोभेटिभ अभ्यास ल्याउन सकिन्छ ता कि सहकारी संस्थाहरु जोखिमबाट टाढा रहुन, सदस्य केन्द्रीयता कायम रहन सकोस, साझा बन्धन वास्तविकतामा नै देखियोस्, संस्थाहरु निरन्तर क्रियाशील बन्न सकुन, संस्थाहरु स्वउत्तरदायी, स्वनियमित र स्वयम् सुशासित बनिरहन सकून । अन्ततः सहकारीका यी आदर्श मूल्यहरुको ग्रहण समाजका अन्य संस्थामा समेत विस्तार भै स्वावलम्वन र सहकारी संस्कृति नेपाली समाजमा विकास हुन सकोस् । सहकारी नेपाली जीवन पद्धति बन्न सकोस । सहकारी सुशासनमा ऐन तथा नियमावली लामो पखाईपछि तर्जुमा भै कार्यान्वयनमा आएको नयाँ सहकारी ऐन २०७४ ले सहकारी सुशासनका लागि विस्तृत व्यवस्थाहरु गरेको छ । ऐनले सहकारीका आधारभूत मूल्य र मान्य सिद्धान्तलाई सहकारी सञ्चालनको मर्मको रुपमा उल्लेख गरेको छ । सहकारी संस्थाहरु, नियामक निकाय र विषयगत संघ एवम् महासंघहरु सहकारीका यिनै सिद्धान्त र मूल्यका सेरोफेरोमा रहेर सहकारीको संस्थागत विकासका लागि क्रियाशील हुनुपर्छ भन्ने मान्यता ऐनले राखेको छ । कार्यक्षेत्रमा आधारित भै सदस्य केन्द्रीत आर्थिक, सामाजिक तथा सांस्कृतिक समृद्धि हासिल गर्नु सहकारीको उद्देश्य हुने कुरा उल्लेख छ । संस्था सञ्चालनमा वाधा नपरोस भन्ने उद्देश्यले ऐनले विभिन्न पक्षको विस्तृत परिभाषा गरेको छ ।

सहकारी संस्थाहरुले सुशासन र आन्तरिक नियन्त्रणका लागि आन्तरिक कार्यविधि र मापदण्ड र नीतिहरु बनाउनु पर्ने कुरा पनि स्पष्ट पारिएको छ । एकै व्यक्ति सञ्चालक र कर्मचारी रहेमा स्वार्थको द्वन्द्व र नियन्त्रण र सन्तुलनको स्थिति विग्रनसक्छ भन्नेमा पनि ऐन स्पष्ट छ । साथै कुनै व्यक्ति एकै प्रकृतिको एकभन्दा बढी सहकारीको सदस्य तथा सञ्चालक बन्न नपाइने, एक उेद्देश्यमा स्थापित संस्थाले स्थापनाका समयमा जुन कार्यलाई मुख्य कारोवार भनेको थियो, त्यसैलाई मुख्य कारोवार बनाउनु पर्ने, जथाभावी रकम लगानी गर्न नपाइने, लगातार तीन साधारणसभामा विनासूचना अनुपस्थित भए सदस्यता नरहने, सञ्चालन पद्धति सदस्य केन्द्रीत र लोकतान्त्रिक हुनुपर्ने र सदस्यबीच आपसी साझा वन्धन (कमन वण्ड) कायम हुनुपर्ने र संस्थाको सेवा उपयोग गर्नेलाई मात्र सदस्य बनाउनुपर्ने जस्ता पक्षमा ऐनले विशेष व्यवस्था गरेको छ । आन्तरिक सुशासन, आर्थिक स्थायित्व, जोखिम व्यवस्थापन, आन्तरिक नियन्त्रणका लागि नियामक निकायका निर्देशन पालना गर्नुपर्ने, सदस्य सहभागिताका विस्तारित मञ्च विकसित गर्नुपर्ने र मन्त्रालयबाट स्थापित कोपोमिस प्रणालीमा आवद्ध हुनुपर्ने दायित्व पनि सहकारी संस्थाहरुमा रहेको छ । ठूलो कार्यक्षेत्रमा विस्तारित सहकारी संस्थाहरुमा लोकतान्त्रिक पद्धति कायम हुन असजिलो पर्दछ, साथै एकै कार्यक्षेत्रमा एकै प्रकृतिका धेरै प्रारम्भिक सहकारी संस्थाहरु भएमा सेवा तथा उत्पादनको विशिष्टीकरण र व्यावसायिकतामा आच आउन सक्छ । यसर्थ नया सहकारी ऐनले संस्थाको एकीकरण, खण्डीकरण र विसशष्टीकरणको प्रावधान पनि राखेको छ । सहकारी आफैमा समावेशी संसथा भएकाले महिला सदस्य कम्तीमा पनि ३३ प्रतिशत हुनैपर्ने व्यवस्था गरिएको छ । अभिलेख र सूचना प्रणालीको व्यवस्थापन, लाभांश वितरणको सीमा, ऋण लगानी तथा बचत परिचालन, विभिन्न कोषहरुको व्यवस्था, सम्पत्ति शुद्धीकरण सम्बन्धी निर्देशनको पालना, कर्जा सूचना केन्द्रको व्यवस्था निरिक्षण, अनुगमन र प्रतिवेदनको व्यवस्था र कसुर, दण्ड सजायको व्यवस्था पनि ऐनले सशासनका सन्दर्भमा राखेका प्रावधान हुन् । संस्थाहरुको सुशासनमा विषयगत संघ र राष्ट्रिय सहकारी महासंघले सक्रिययता देखाउनुपर्ने विषयलाई पनि पहिलोपटक स्पष्ट उल्लेख गरिएको छ । तर कानूनी प्रावधानले मात्र सहकारी सुशासन कायम हुन सक्दैन, ती प्रावधानको अनुशरणमा नै सुशासन देखिने हो । सहकारी नियामावली, २०७५ ले सहकारी ऐन, २०७४ का प्रावधानका कार्यान्वयनका कार्यविधिगत आधार तथा संरचना सञ्चालनका प्रक्रियाहरु विस्तृत बनाइ सहकारी संस्थाभित्र असल संस्कृति विकासमा योगदान पु¥याउने व्यवस्थाहरु गरेको छ । सहकारीलाई व्यवस्थित, व्यावसायिक र विशिष्टीकृत बनाई संस्थात्मक संस्कृतिको विकास गर्ने उद्देश्यले विशिष्टीकृत सहकारी संघको गठन विधिहरु व्यवस्था गरिएको छ । त्यस्तै बचत तथा ऋण सहकारी संस्थाको दर्ताको मापदण्ड निर्धारण गरिएको छ । सहकारी संस्थाहरुको कार्यक्षेत्र समेत निर्धारण गरिएको छ । यी प्रावधानहरुले संस्थाको संख्यात्मक विस्तार तथा बेथितिलाई व्यवस्थित र गुणस्तरीय बन्ने आधार दिएको छ । संस्थालाई नियामक संस्थाबाटगरिने व्यवहार र कारोवारको विश्लेषणका लागि यसले आधर दिएको छ । त्यस्तै आफ्नो व्यावसायिक आवश्यकताका आधारमा दर्ता हुदाका बखतको विषय परिवर्तन गर्नसक्ने गरी आधार शर्तहरु राखिएको छ । ता कि एक विषयमा दर्ता गरिएका संस्थाहरु त्यही विषय क्षेत्रमा मात्र मुख्य कारोवार गर्न प्रोत्साहित हुन सकून । सहकारी सुशासनका सन्दर्भमा अहिले बढी उठेको प्रश्न संस्थाहरुको आर्थिक कारोवारमा लिने–दिने बीचको ब्याजको अन्तर, व्याज दरमा रहेको असमानता र यससंग जोडिएको बेथितिहरुसंग सम्बन्धित छन् । यस विषयलाई व्यवस्थि तगर्न सहकारी नियामावलीले सन्दर्भ व्याज दर तोक्ने आधार र प्रक्रियालाई स्पष्ट पारेको छ । रजिष्ट्रारको अध्यक्षतामा रहने निर्धारण समितिले यी चार आधारमा सन्दर्भ व्याज दर निर्धारण गर्दछ ः य बचत तथा ऋण कारोवार गर्ने केन्द्रीय विषयगत संघमा आवद्ध संस्था र संघहरुको औसत व्याज दर य सहकारी बैंकको औसत व्याज दर, य बैंक तथा वित्तीय संसथा सम्बन्धी कानून बमोजिम ‘क’ वर्गमा इजाजत प्राप्त बैंकहरुको औसत व्याज दर, य व्याज दरका सम्बन्धमा नेपाल सरकारका मन्त्रालय र नेपाल राष्ट्र बैंकले गरेका अध्ययन प्रतिवेदनहरु, य राष्ट्रिय सहकार िमहासंघ, विषयगत संघहरुबाट प्राप्त सुझाव, य सन्दर्भ व्याज दर निर्धारण समितिले उपयुक्त देखेका अन्य आधार ।

उल्लिखित आधारहरुबाट सन्दर्भ व्याज दर निर्धारण गर्दा यी तीन सिद्धान्त अवलम्वन गर्नुपर्ने व्यवस्था छ ः (क) बचतमा भारित औसत व्याज दरभन्दा सामन्यतया बढी, (ख) ऋणमा भारित औसत व्याज दरभन्दा सामान्यतया कम, (ग) बचत र ऋणको व्याज दरको अन्तर ६ प्रतिशतभन्दा घटी । सहकारी संस्थाहरुको दिगोपना, वित्तीय स्वस्थता र व्यावसायिकता कायम गरी सुशासन प्रवद्र्धन गर्न ऐनले व्यवस्था गरेको विभिन्न कोषहरुको सञ्चालन विधि र आधारहरु पनि नियामावलीले स्पष्ट पारेको छ । यी कोषहरुमा संरक्षित पूजी फिर्ता कोष, सहकारी प्रवद्र्धन कोष, सहकारी बचत तथा कर्जा सुरक्षण कोष, स्थीरीकरण कोष, र अन्य कोषहरु रहेका छन् । यी कोषहरु विशिष्टीकृत सहकारी संघका ढाँचामा सहकारी सिद्धान्त अनुरुप सञ्चालनमा आउने छन् । त्यसैगरी विशिष्टीकृत सहकारी संघको ढाँचामा नै कर्जा सूचना केन्द्रको स्थापना र सञ्चालन हुने व्यवस्था छ । सहकारी शिक्षा र पाठ्यक्रम सम्बन्धी नीति र सहकारी सम्बन्धी शैक्षिक क्रियाकलापको प्रमाणीकरणकक लागि मन्त्रालयका सचिवको संयोजकत्वमा प्रमाणीकरण समितिको व्यवस्था छ । सहकारी संस्थालाई सहकारीका मूल्य र सिद्धान्त अनुरुप सञ्चालन गराउन, मानकहरुको अवलम्वन गराउन र विधि प्रक्रियाबाट सञ्चालन गराउन निरिक्षण तथा अनुगमनको महत्वपूर्ण भूमिका रहन्छ । अनुगमन प्रभावकारी नहुदा वित्तीय जोखिम बढ्न गै संस्था नै धराशायी पर्ने र सहकारी मुल्यको स्खलन हुने संभावना पनि रहन्छ । संविधान अनुसार सहकारी नियमनको विषय तीनै तहको सरकारमा रहेकाले पनि निरिक्षण तथा अनुगमनमा विधिगत एरुपता आवश्यक छ । यसै कुरालाई संवोधन गर्न नियमावलीले निरिक्षण र अनुगमनको कार्यक्षेत्र र विधिलाई देहाय अनुसार व्यवस्था गरेको छ ः ड्ड सहकारी बैंकका अतिरिक्त रु ५० करोडभन्दा बढी बचत तथा ऋण कारोवार गर्ने संस्थाको निरिक्षण र हरहिसाव जाँच नेपाल राष्ट्र बैंकले गर्न, गराउन सक्ने, ड्ड स्थानीय तह नियमन क्षेत्राधिकार भित्रका रु ५ करोडभन्दा बढी बचत दायित्व भएका संस्थाको स्थानीय तह र प्रदेश सरकारको नियामक निकायको तर्फबाट निरिक्षण गरिने, ड्ड स्थानीय तह वा प्रदेश सरकारको क्षेत्राधिकार भित्रका रु २५ करोडभन्दा बढी बचत दायित्व भएका संस्थाको स्थानीय तह, प्रदेश सरकारको नियामक निकाय र विभागका तर्फबाट निरिक्षण अनुगमन गरिने, ड्ड रु ५० करोडभन्दा बढी बचत दायित्व भएका सहकारी संस्थाको स्थानीय तह, प्रदेश सरकारको सहकारी नियमाक निकाय, विभाग र नेपाल राष्ट्र बैंकबाट निरिक्षण अनुगम गरिने, ड्ड रु ५ करोडभन्द बढी वित्तीय कारोवार गर्ने सहकारी संस्थाले नियम प्रारम्भ भएको एकबर्षभित्र मन्त्रालयले स्वीकृत गरेको एकीकृत व्यवस्थापन सूचना प्रणालीमा आवद्ध भैसक्नुपर्ने । साथै सहकारी संस्थाहरुले सुरक्षण, वित्तीय संरचना, सम्पत्तिको स्तर, तरलता, लगानीको क्षेत्र लगायतका विषयमा विभागले तेकेको मानकहरु पनि कार्यान्वयन गर्नुपर्ने हुन्छ । सोको पालन गरे नगरेको अनुगमन विभागले गर्नुपर्दछ । विभागले यसरी अनुगमन गरिएका विषय लगायत सहकारीको सम्पूर्ण पक्षहरुको विवेचना सहतिको प्रतिवेदन बार्षिक रुपमा मन्त्रालयमा पेश गर्नु पर्दछ । प्रतिवेदनका आधारमा मन्त्रालयले सहकारी सुशासनका लागि लिनुपर्ने कदम र सहकारी प्रवद्र्धन एवम् प्रोत्साहनका क्षेत्र पहिचान गर्न सक्दछ । सहकारी सञ्जाल र सहकारी सुशासन मन्त्रालय, विभाग, राष्ट्रिय सहकारी महासंघ, विषयगत केन्द्रीय संघहरु लगायत सहकारी क्षेत्रमा सरोकार राख्ने व्यक्ति÷निकायको संलग्नतामा राष्ट्रिय सहकारी सञ्जालको गठन भएको छ ।

यो एक प्रकारको अनौचिारिक अन्तरक्रिया मञ्च (लूज फोरम) हो । यसले आवधिक रुपमा सहकारी क्षेत्रमा देखिएको राम्रा कुराहरु, कमी कमजोरीहरु एवम् असल अभ्यासहरुको विनिमय गर्दछ । सहकारी सरोकारवाला, नियामक निकाय र नीति तहका पदाधिकारी को यस प्रकारको सञ्जालले सहकारीलाई मूल्यमान्यता र सिद्धान्तको कार्यान्वयन गराउन, च्यनजत त्चबअपष्लनगर्न, सुझाव लिनदिन सघाइरहेको छ । उपसंहार नेपालको आर्थिक, सामाजिक र सांस्कृतिक विकासमा सहकारी संस्थाहरुले उल्लेख्य योगदान गर्दै आएका छन् । सुशासनको स्थिति जति दरिलो बनाउन सक्यो, सहकारीको समाज र राष्ट्रिय विकासमा योगदान त्यत्तिकै बढ्दै जाने स्पष्ट छ । तर कतिपय सहकारीहरुमा अझै पनि सुशासनको पक्ष सुधार गर्नुपर्ने अवस्थामा देखिएको छ । कतिपय सहकारीहरु सहकारकिा मान्य मूल्य र सिद्धान्तका आधारमा चल्न सकेका छैनन् । सहकारी सहकारीबीचको सहकार्यभन्दा प्रतिस्पर्धा पनि देखिएको छ । संस्थाको कारोवारमा पारदर्शिताको पक्ष पनि कमजोर देखिएको छ । कमजोर धितो लिने, सदस्यको धितोलाई आग्रही रुपमा लिलाममा लैजाने, गैरसदस्यमा गै कारोवार गर्ने, एकै व्यक्ति फरकफरक नामबाट सदस्य बन्ने, बचत तथा लगानीमा कानुनी मापदण्डको पालन नगर्ने, संकलित बचत तथा शेयरको रकमाबाट विपरीत बैंक तथा वित्तीय संस्थाको शेयर खरिद गर्ने र ठूलो बचत लगानी गर्दा अपनाउनु पर्ने पल्र्स अनुगमन पद्धति अवलम्वन नगर्ने जस्ता कुराहरु पनि कतिपय सहकारी संस्थामा देखिएको छ । स्वनियमनमा रहनुपर्ने संस्थाहरु स्वनियमनमा रहन नसक्दा सुशासनको कायम हुन नसक्ने प्रष्ट छ । साथै सदस्यहरु संस्थाभित्रको क्रियाकलापमा निस्क्रिय रहने र आफू सदस्य भएको संस्थाको सेवा उपयोगमा ध्यान नदिने प्रवृत्तिले पनि सहकारी सुशासनमा केही बाधा पुगेको छ । मुलुक संघीय शासन प्रणालीमा गएको र सहकारी तीनै तहको सरकारको कार्यक्षेत्रमा पर्न गएको सन्दर्भमा सूचना व्यवस्थापन र नियमन प्रणालीमा आउनसक्ने संक्रमणमा स्वयम सहकारी चनाखो भै स्वयम् निमन र स्वयम् अनुशासनमा रहेर सुशासन स्थापनामा सक्रिया हुनु पर्दछ ।

काठमाडौं । साताको दोस्रो कारोबार दिन मंगलबार नेपाल स्टक एक्सचेञ्ज (नेप्से) परिसूचक लगातार छैटौँ दिन पनि बढेको छ।

आज नेप्से परिसूच...

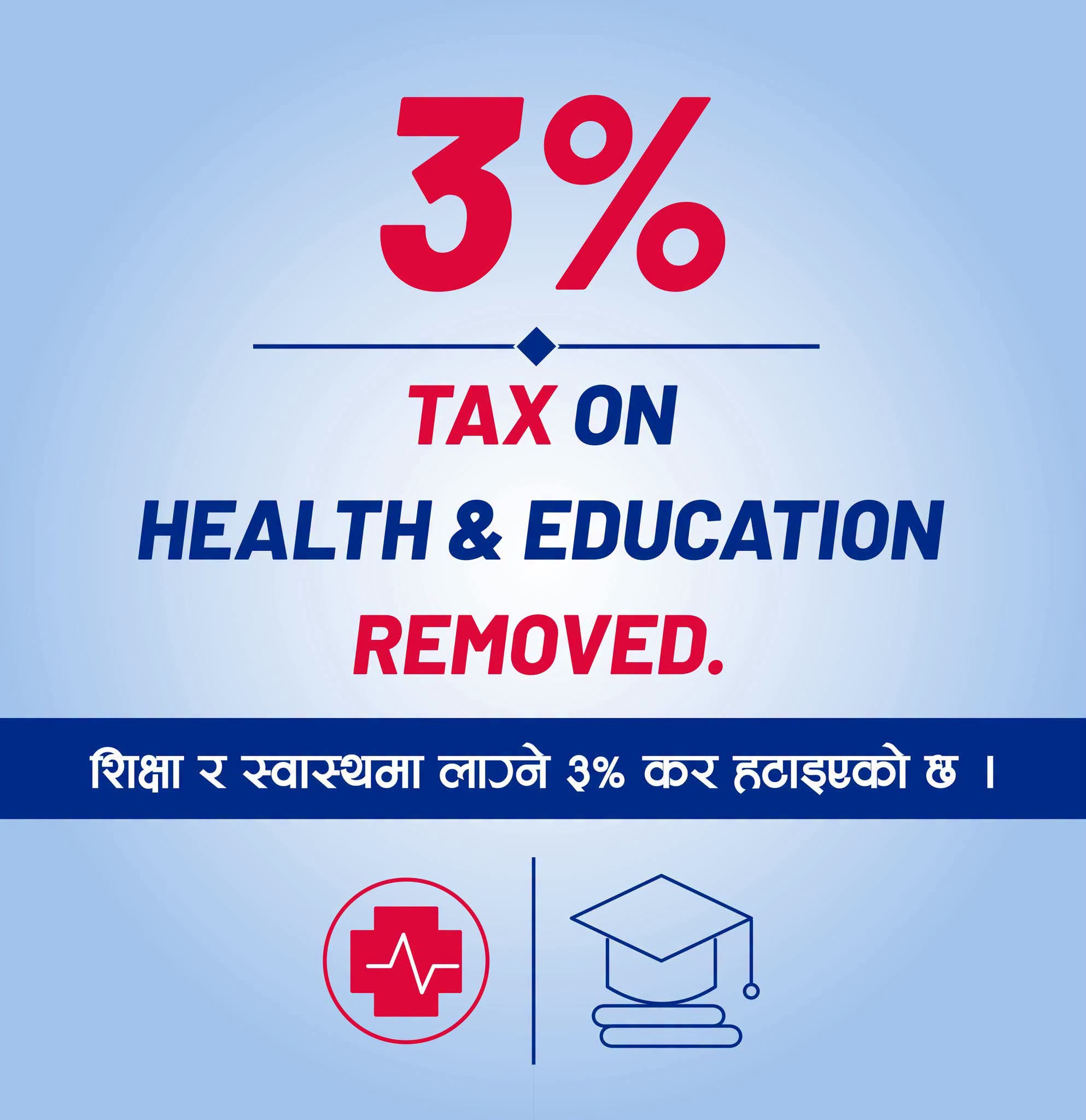

काठमाडौं । सरकारले निजी शिक्षा तथा स्वास्थ्य क्षेत्रमा प्रस्ताव गरिएको ३ प्रतिशत ‘समता कर’ तत्कालका लागि लागू नगर्ने निर्णय गरेको छ। प्रधानमन्त्री वालेन्द्र...

काठमाडौं । अर्थ मन्त्रालयले बजेट कार्यान्वयनमा अपनाउँदै आएको ‘माइक्रो म्यानेजमेन्ट’ शैलीबाट पछि हट्दै सम्बन्धित मन्त्रालय र...