२०८३ साउन ६, बुधबार

२०८३ साउन ६, बुधबार

२०८३ साउन ६, बुधबार

२०८३ साउन ६, बुधबार

काठमाडौं - अहिले बैंक तथा वित्तीय संस्थासँग कर्जा दिने अधिक क्षमता छ। यस्तो अवस्था आएको लामो समय भयो। तर, लगानी हुन सकेको छैन। यसरी पुँजी थुप्रिँदा बैंकिङ प्रणालीमा पनि अवरोध सिर्जना भएको छ। चालू आर्थिक वर्ष सुरु भएदेखि नै यस्तो स्थितिले निरन्तरता पाएको हो।

पछिल्लो समय कर्जा प्रवाह हुन नसक्दा बैंकिङ प्रणालीमा निरन्तर पैसा थुप्रिएको छ। बैंकमा नयाँ कर्जाको माग नै नभएपछि लगानीयोग्य पुँजी पर्याप्त देखिएको हो। यसैकारण केन्द्रीय बैंकले पुस महिना सुरु भएयता निक्षेप संकलन उपकरणबाट १ खर्ब ८० अर्ब रुपैयाँ पैसा तानेको (प्रशोचन गरेको) छ।

यो पुसको १९ दिनभित्र ९ पटक बोलकबोलमार्फत रकम तानेको हो। जस्मा केन्द्रीय बैंकले पुस १९ गते मात्रै २१ दिने निक्षेप संकलनमार्फत २० अर्ब रुपैयाँ, पुस १८ गते दुईहप्ते निक्षेप संकलनमार्फत २५ अर्ब रुपैयाँ तान्यो। यता राष्ट्र बैंकले निक्षेप संकलन गरेर अन्तरबैंक ब्याजदरलाई सीमाभित्र राख्न प्रयास गरिरहेको बताएको छ। नेपाल राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्टका अनुसार ब्याजदर करिडोरको अवधारणाअन्तर्गत अन्तरबैंक ब्याजदरको सीमा ३ प्रतिशतभन्दा तल जान नदिने भनेर तोकेको थियो। तर, लामो समयदेखि एउटा बैंकले अर्को बैंकसँग कर्जा लिने अन्तरबैंक ब्याजदर ३ प्रतिशतभन्दा तल रहँदै आयो।

यसैले केन्द्रीय बैंक यसमा बढी सतर्क हुन खोजेको छ। ‘अन्तरबैंक ब्याजदर सीमाभन्दा तल गएकाले निक्षेप संकलनको बोलकबोलमार्फत बैंकिङ प्रणालीबाट पैसा तानेको हो। यसैले पुस १८ र १९ गते अन्तरबैंक ब्याजदर ३ प्रतिशत माथि आएको छ,’ प्रवक्ता डा. भट्टले अन्नपूर्णसँग भने, ‘बैंक तथा वित्तीय संस्थामा तरलता बढी भएर तानिएको हो। बैंकहरूको अनिवार्य नगद मौज्दात (सीआरआर) ४ प्रतिशतबाहेकको अधिक तरलताको रकम करिब एक खर्ब रुपैयाँ छ।’

यतिबेला तरलता बढिरहनुको कारण गत वर्षको तुलनामा आयात पनि घटेको छ। अन्य क्षेत्रमा पनि कर्जाको माग त्यति नहुँदा यस्तो अवस्था आएको डा. भट्टको ठहर छ। अहिले समग्र वाणिज्य बैंक, विकास बैंक र वित्त कम्पनीहरूसँग ४ खर्ब ३३ अर्ब हाराहारी रुपैयाँ कर्जा प्रवाह गर्ने क्षमता छ। यो पुस १८ गतेसम्म बैंकहरूसँग भएको क्षमता हो। यतिबेला (पुस १८ गतेसम्म) बैंकहरूको लगानीयोग्य क्षमता (तरलता) खुकुलो अर्थात् कर्जा–निक्षेप अनुपात (सीडी रेसियो) ८० प्रतिशतमा सीमित छ। नीतिगत व्यवस्थाअनुसार बैंकहरूले अधिकतम ९० प्रतिशतसम्मको सीडी रेसियो सीमा कायम गर्न पाउँछन्। यो भनेको बैंकले एक सय रुपैयाँको निक्षेप संकलन गर्दा ९० रुपैयाँ कर्जा प्रवाह गर्न पाउनु हो। तर, यस अनुसार अहिले बैंकहरूसँग पर्याप्त क्षमता अर्थात् १० प्रतिशतको कुशन छ। यसरी अधिक रकम भएकै कारण एक बैंकले अर्को बैंकसँग लिने अन्तरबैंकको ब्याजदर पनि ३ प्रतिशतबाट झरेर न्यून भएको हो। जबकि कुनैबेला तरलता कम हुँदा (गत आवको माघ फागुन, चैत्र, वैशाखतिर) अन्तरबैंक ब्याजदर ७–८ प्रतिशतसम्म पुगेको थियो।

यता बैंकिङ प्रणालीमा निक्षेप संकलन पनि बढ्दो छ। पछिल्लो समय बैंक तथा वित्तीय संस्थाको कुल निक्षेप ६० खर्ब ६९ अर्ब रुपैयाँ पुगेको छ। यसमध्ये बढी हिस्सा ओगट्ने वाणिज्य बैंकको मात्रै ५३ खर्ब ७२ अर्ब निक्षेप संकलन भएको छ। यसबाहेक विकास र वित्त कम्पनीहरूले ६ खर्ब ९६ अर्ब रुपैयाँ निक्षेप संकलन गरेका छन्। नेपाल राष्ट्र बैंकको तथ्यांकअनुसार वार्षिक करिब ५ खर्ब रुपैयाँ हाराहारीमा निक्षेप वृद्धि भइरहेको छ। तर, जसरी निक्षेप बढेको छ कर्जा प्रवाह गर्ने क्षमता हुँदा पनि थप ऋण बढेको छैन।

हालसम्म समग्र बैंक तथा वित्तीय संस्थाबाट ५० खर्ब २९ अर्ब रुपैयाँ लगानीमा छ। यसमध्ये वाणिज्य बैंकको मात्रै ४४ खर्ब ४६ अर्ब रुपैयाँ लगानीमा छ। यसबाहेक ५ अर्ब ८२ अर्ब रुपैयाँ कर्जा विकास र वित्त कम्पनीमार्फत प्रवाह भएको छ।

बैंकरहरू भने पुस महिना दोस्रो त्रैमासिक प्रतिवेदन तयार गर्ने महिना भएकाले ऋण दिने पक्षमा छैनन्। किनभने बैंकको प्रतिवेदन बनाउने चटारोमा सकभर प्रवाह भएको कर्जा उठाएर राम्रो प्रतिवेदन बनाउन चाहन्छन्।

वर्किङ क्यापिटलको पोलिसीअनुसार पनि त्रैमासको अन्तिम महिना नयाँ कर्जा नदिने भन्ने भएकाले यतिबेला बैंकहरू पुरानो कर्जा रिकभरी गर्न व्यस्त भएकाले लगानीयोग्य पुँजी अधिक हुन गएको नेपाल बैंकर्स संघका अध्यक्ष सुनील केसी बताउँछन्। उनी भन्छन्, ‘समग्र वाणिज्य बैंकसँग कर्जा दिन सक्ने क्षमता अधिक छ। सीडी रेसियो खुकुलो छ। आयात पनि कम हँुदा कर्जा गएको छैन। त्यसमाथि पुसमा रिकभरीमा केन्द्रित भएकाले नयाँ कर्जा नदिएको हो ।’

यस्तै अर्का बैंकर नेपाल बैंकर्स संघका पूर्वअध्यक्षसमेत रहेका नबिल बैंकका प्रमुख कार्यकारी अधिकृत ज्ञानेन्द्र ढुंगाना अहिले लगानी गर्ने वातावरण नभएको बताउँछन्। उनी भन्छन्, ‘पुस महिनामा बैंकहरू कर्जा दिन चाहँदैनन्। अहिले थप कर्जा दिनभन्दा ब्याज र किस्ता उठाउने हो। त्यसमाथि पनि बैंकमा कर्जाका माग छैन ।’

वास्तवमा यतिबेला आम व्यवसायीहरूलाई नयाँ कर्जा लिनेभन्दा पनि भएकै कर्जा तिर्न नै गाह्रो भएको गुनासो गर्छन्। नेपाल उद्योग वाणिज्य महासंघ (एफएनसीसीआई) अध्यक्ष चन्दप्रसाद्र ढकाल उत्पादनदेखि बिक्री सबै २०–३० प्रतिशतमा खुम्चिएको बताउँछन्। यसैले पुराना ऋणको ब्याज, किस्ता तिर्न हम्मे भएको उनको गुनासो छ। ढकालका अनुसार व्यवसायीहरूले बैंकबाट पैसा लिएर काम गर्दा भोलिको दिनमा नीति पनि स्थिर होला कि नहोला भन्ने दोधारले कर्जा नलिएको देखिन्छ।

ग्लोबल आईएमई बैंकको समेत अध्यक्ष र निजी व्यवसायीहरूको छाता संगठन एफएनसीसीआईको पनि अध्यक्ष भएका ढकाल बजारमा माग र आपूर्ति नै कम भएकाले बैंकबाट कर्जा नगएको तर्क गर्छन्। ‘बैंकमा राम्रै पैसा हुँदा पनि कर्जा गएन तर अब विस्तारै बढ्ला। आम सर्वसाधारणको मनोबल क्रमशः बढ्ला। पछिल्लो पटक राष्ट्र बैंकको नीतिगत व्यवस्था केही हदसम्म राम्रै छ। सरकारको खर्चको भुक्तानी पनि भएको भन्ने आएको छ। पुँजीगत खर्च पनि बढाउने भन्ने छ। यसैले अब राम्रै होला भन्ने आशा छ,’ अध्यक्ष ढकालले भने ।

यता निजी व्यवसायीहरूको अर्को छाता संगठन नेपाल उद्योग परिसंघले पनि यही पुस १६ गते अर्थतन्त्रको वास्तविकता आकलन गर्न गरेको एक सर्वेक्षणले समग्र बजार माग खस्किएको निचोड निकालेको थियो। ‘कच्चा पदार्थको मूल्य निरन्तर उकालो लागिरहेको छ। उद्योगको कच्चा पदार्थको आयातमा समेत गिरावट आएको देखिन्छ,’ परिसंघले बताएको थियो।

अधिकांश व्यवसायीहरूले कर्जा लिन नसक्नुको कारण महँगो ब्याज भएको गुनासो आउने गर्छ। तर पछिल्लो समय बैंकहरूले पनि क्रमशः निक्षेपको ब्याजदर एकल अंक अर्थात् ९ प्रतिशत हाराहारीमा झारेका छन्। यसले गर्दा क्रमशः कर्जाको ब्याजदर घट्ने क्रममा छ। केन्द्रीय बैंकले पनि ब्याजदर घटाउने नीतिले नैतिक दबाब दिएकै छ। यसैले अब सर्वसाधारणको आत्मविश्वास बढे व्यवसाय क्रमशः बढ्ने अध्यक्ष ढकालको अनुमान छ ।

अन्तरबैंक ब्याजदर सीमाभन्दा तल गएकाले निक्षेप संकलनको बोलकबोलमार्फत बैंकिङ प्रणालीबाट पैसा तानेको हो। यद्यपि पुस १८ र १९ गते अन्तरबैंक ब्याजदर ३ प्रतिशत माथि आएको छ। डा. गुणाकर भट्ट, प्रवक्ता, नेपाल राष्ट्र बैंक उत्पादनदेखि बिक्री सबै २०–३० प्रतिशतमा खुम्चिएको छ। यसैले पुराना ऋणको ब्याज, किस्ता तिर्न हम्मे भएको छ। बजारमा माग र आपूर्ति नै कम छ । चन्द्रप्रसाद ढकाल, अध्यक्ष, नेपाल उद्योग वाणिज्य महासंघ वर्किङ क्यापिटलको पोलिसीअनुसार पनि त्रैमासको अन्तिम महिना नयाँ कर्जा नदिने भन्ने भएकाले यतिबेला बैंकहरू पुरानो कर्जा रिकभरी गर्न व्यस्त भएकाले लगानीयोग्य पुँजी अधिक भएको हो । अन्नपूर्ण दैनिकबाट

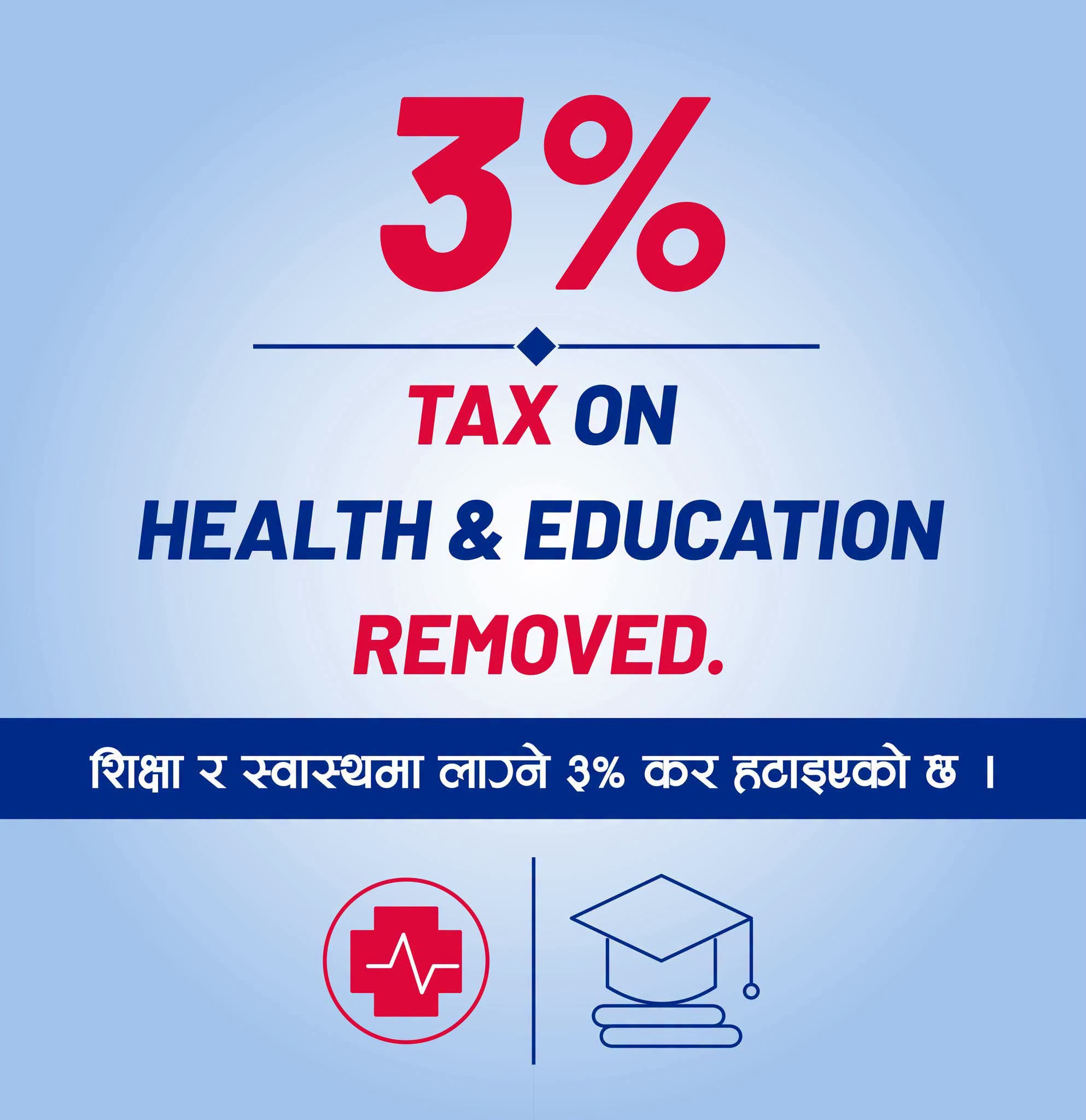

काठमाडौं । सरकारले निजी शिक्षा तथा स्वास्थ्य क्षेत्रमा लगाइएको ३ प्रतिशत समता शुल्क खारेज गर्ने निर्णय गरेको छ।

काठमाडौं । साताको तेस्रो कारोबार दिन मंगलबार नेपाल स्टक एक्सचेञ्ज (नेप्से) परिसूचक १३.९५ अंकले घट्दै २,७१२.५४ बिन्दुमा बन्द भएको छ। आज न...

काठमाडौं । रोजगार अनुमति प्रणाली (ईपीएस) अन्तर्गत दक्षिण कोरियाले सन् २०२६ का लागि विभिन्न क्षेत्रमा ७ हजार २०० जना नेपाली कामदार लैजान...